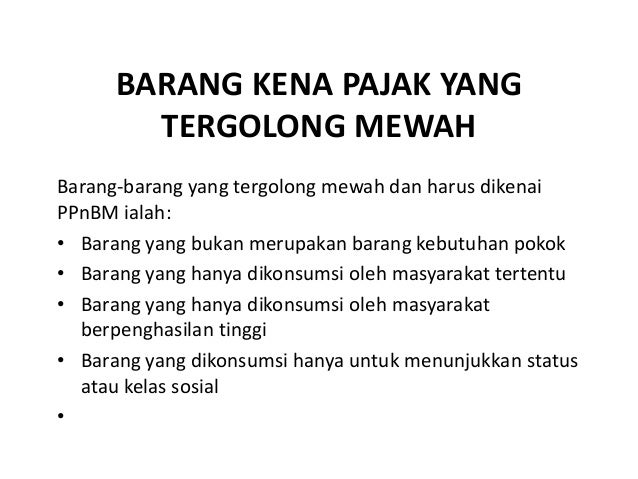

Barang Kena Pajak Yang Tergolong Mewah Terhadap Penyerahan Dikenakan

Makalah Ppnbm Radhika Ismail Academia Edu

Filosofi Ppnbm

Presentasi Ppn Dan Ppnbm

Ppn Tentang Ppnbm

Pajak Penjualan Atas Barang Mewah Ppnbm Ppt Download

Pdf Pajak Penjualan Atas Barang Mewah Pada Kendaraan Bermotor

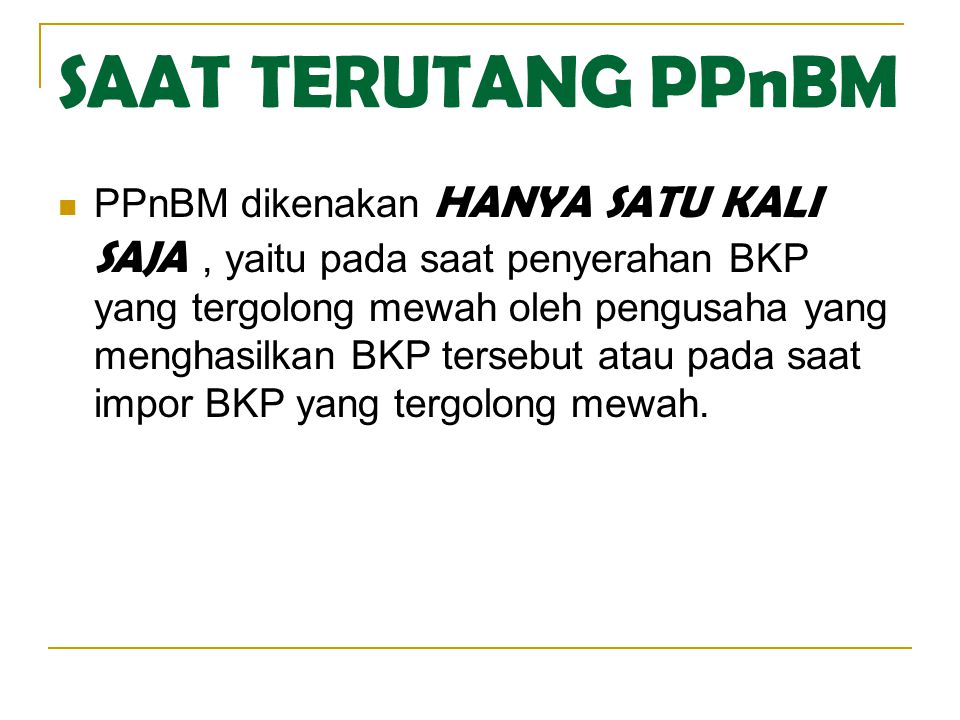

Pertimbangan atas dikenakannya ppnbm ppnbm hanya dikenakan satu kali yaitu saat penyerahan barang kena pajak yang tergolong mewah oleh pengusaha seperti yang disebutkan di atas.

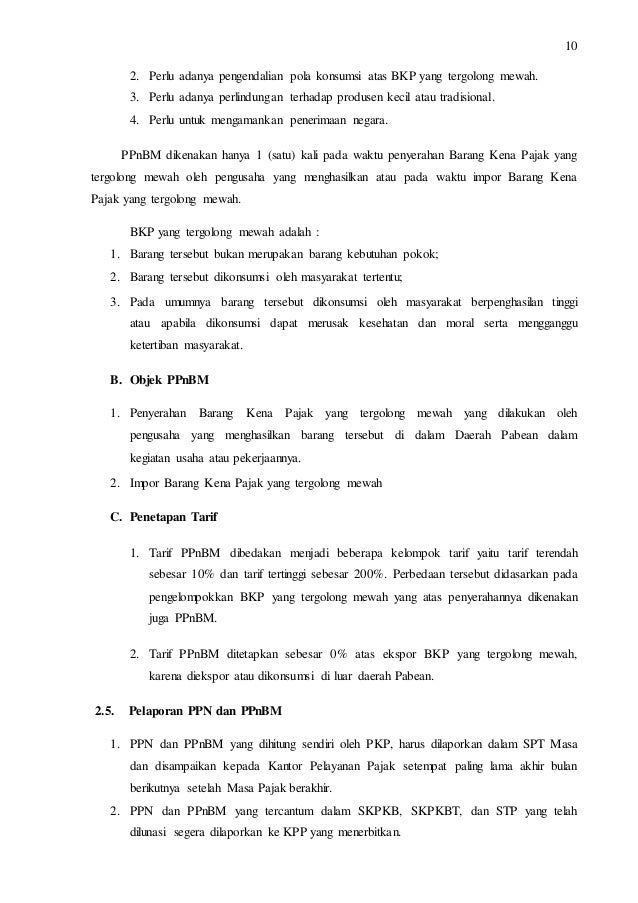

Barang kena pajak yang tergolong mewah terhadap penyerahan dikenakan. Ppnbm diberlakukan agar tercipta keseimbangan pembebanan pajak antara konsumen yang berpenghasilan rendah dan konsumen yang berpenghasilan tinggi mengendalikan pola konsumsi atas bkp mewah memberikan perlindungan pada produsen lokal dan mengamankan. 145 tahun 2000 tentang kelompok barang kena pajak yang tergolong mewah yang dikenakan pajak penjualan atas barang mewah. Lalu mengapa harus ada pajak penjualan atas barang mewah. 12 tahun 2006 tentang perubahan ketujuh atas peraturan pemerintah no.

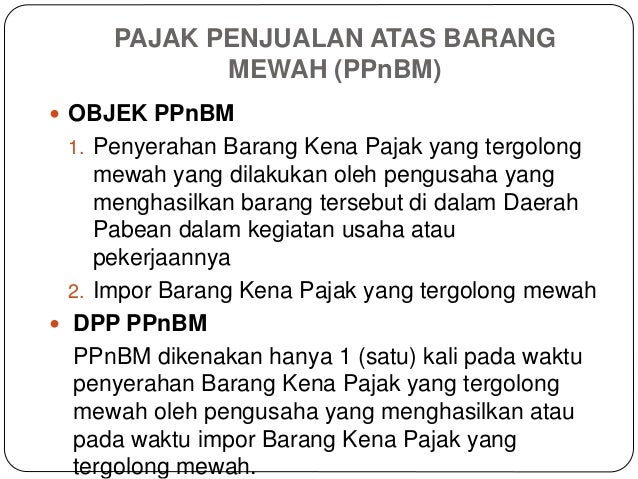

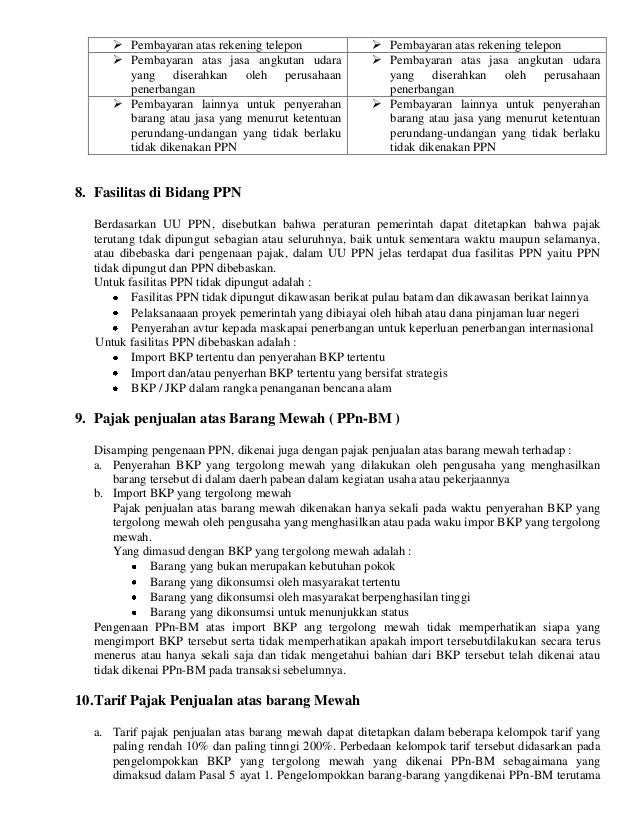

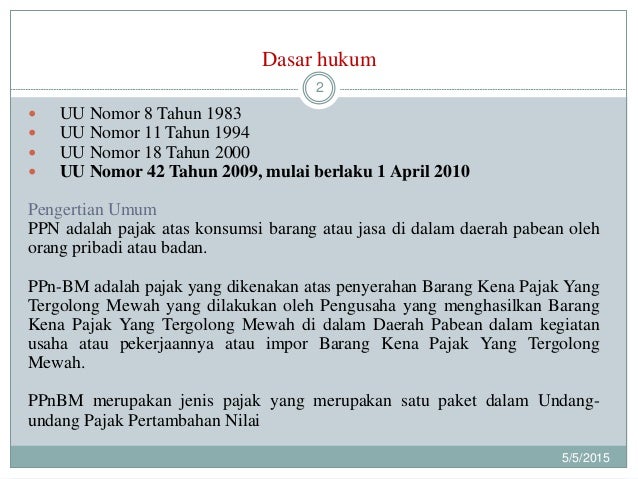

Berdasarkan undang undang yang berlaku di indonesia pajak penjualan atas barang mewah ppnbm merupakan pajak yang dikenakan pada barang yang tergolong mewah yang dilakukan oleh produsen pengusaha untuk menghasilkan atau mengimpor barang tersebut dalam kegiatan usaha atau pekerjaannya. Berdasarkan pasal 5 ayat 1 undang undang ppn pajak penjualan atas barang mewah dikenakan terhadap beberapa barang berikut. Karena barang kebutuhan pokok merupakan barang yang tidak dikenakan ppn maka penjual baik yang sudah berstatus pengusaha kena pajak pkp atau belum tidak diwajibkan membuat faktur pajak. Perbedaan antara ppn dengan ppnbm yaitu ppn dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi barang atau jasa sedangkan ppnbm hanya dikenakan satu kali pada saat impor barang yang tergolong mewah atau pada waktu penyerahan barang yang tergolong mewah oleh pengusaha yang menghasilkan barang atau jasa tersebut di dalam daerah pabean dalam kegiatan usaha atau pekerjaannya.

Perlakuan pelaporan pajak untuk transaksi transaksi yang berkaitan dengan barang tidak kena ppn seperti barang kebutuhan pokok berbeda dibandingkan barang yang dibebaskan ppn. Dalam peraturan pemerintah nomor 145 tahun 2000 tanggal 22 desember 2000 telah diatur kelompok barang kena pajak yang tergolong mewah yang dikenakan pajak penjualan atas barang mewah selain kendaraan bermotor ditindaklanjuti dengan keputusan menteri keuangan nomor 569 kmk 04 2000. Tarif ppn atas pembelian barang adalah 10 dari nilai dasar pengenaan pajak dpp atau harga barang itu sendiri. Impor barang kena pajak yang tergolong mewah.

Berdasarkan pasal 5 ayat 1 undang undang ppn pajak penjualan atas barang mewah dikenakan terhadap beberapa barang berikut. Pajak penjualan atas barang mewah ppnbm pajak penjualan atas barang mewah via uhrforum de 1. Penyerahan barang kena pajak bkp tergolong mewah dilakukan oleh pengusaha yang menghasilkan bkp tergolong mewah di dalam daerah pabean dalam kegiatan usaha atau pekerjaannya. Barang kena pajak yang tergolong mewah.

Menurut peraturan pemerintah no. Wajib pajak badan yang melakukan penjualan suatu barang tergolong sangat mewah. Penyerahan barang kena pajak bkp yang tergolong mewah yang dilakukan oleh pengusaha yang menghasilkan bkp yang tergolong mewah di dalam daerah pabean dalam kegiatan usaha atau pekerjaannya.

Pajak Pertambahan Nilai Dan Pajak Penjualan Barang Mewah Ppt

Pertemuan 8 Pajak

Pasal 5 Uu Ppn 1 Disamping Pengenaan Pajak Pertambahan Nilai

Doc Cara Menghitung Pajak Pertambahan Nilai An Ulfa Academia Edu

Pajak Pertambahan Nilai Dan Pajak Penjualan Barang Mewah Ppn Dan

Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah

Pajak Penjualan Atas Barang Mewah Docx

Ppnbm

Ppn Dan Ppnbm

11 Akuntansi Ppn Ppnbm Dan Restitusi Pajak Pptx

Pajak Penjualan Atas Barang Mewah Ppn Bm Ppt Download

Pdf Pungutan Pajak Penjualan Atas Barang Mewah Ppnbm Dalam

Pdf Tujuan Dan Syarat Diberlakukannya Pajak Penjualan Atas Barang