Barang Kena Pajak Secara Konsinyasi

Penyerahan Secara Konsinyasi Thinktax

Termasuk Penyerahan Bkp Dan Bukan Termasuk Penyerahan Bkp

Ppn Konsinyasi Pajak Pedagang Perantara

Ppn Konsinyasi Pengertian Dan Ketentuan Pajaknya Klikpajak

Ppn Pajak Pertambahan Nilai Dan Ppnbm Pajak Penjualan Barang Mewah

Ppn Objek

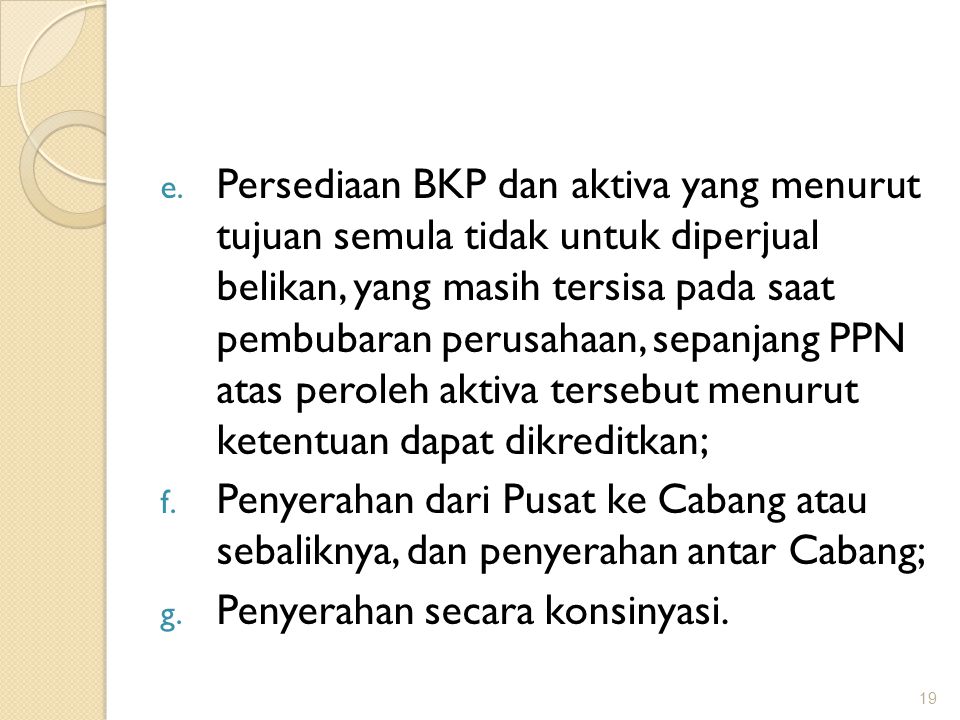

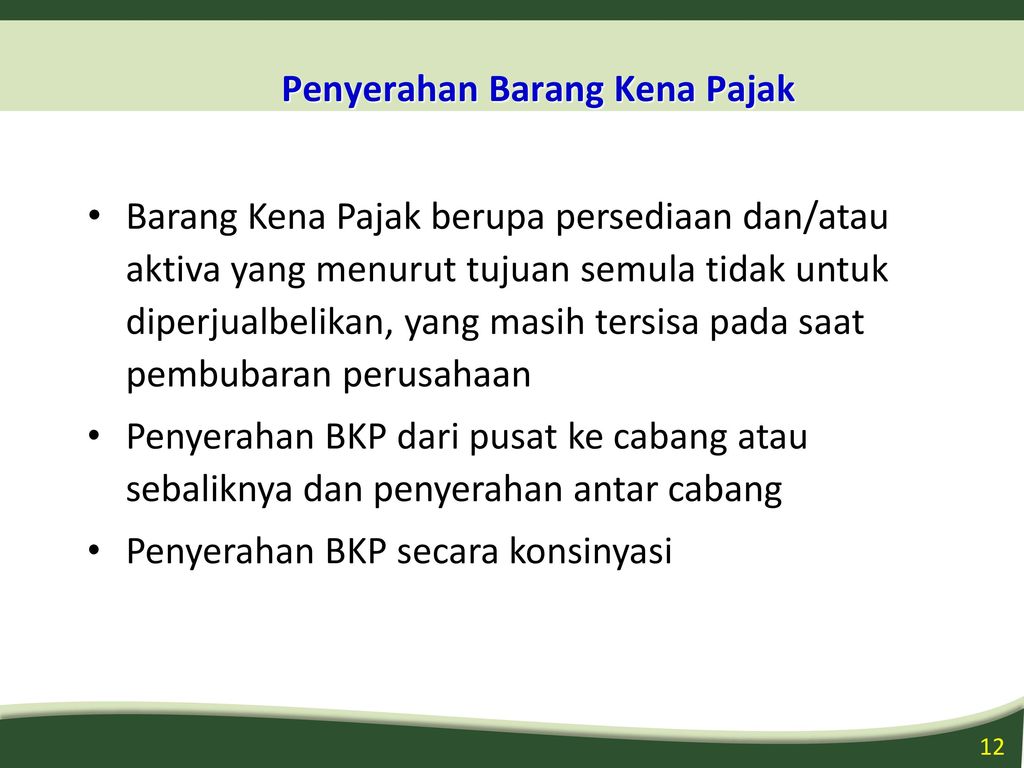

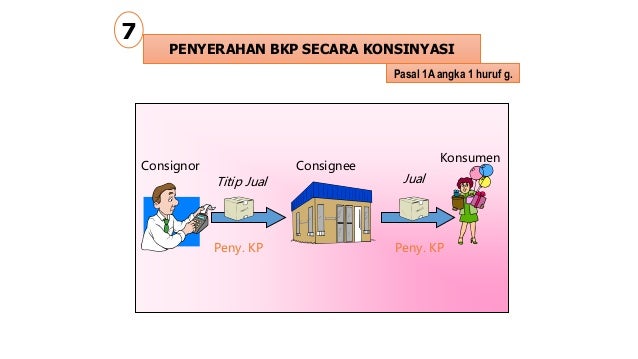

Dalam hal penyerahan secara konsinyasi ppn yang sudah dibayar pada waktu bkp yang bersangkutan diserahkan untuk dititipkan dapat dikreditkan dengan pajak keluaran pada masa pajak terjadinya penyerahan.

Barang kena pajak secara konsinyasi. Meskipun demikian berdasarkan pasal 11a ayat 1 huruf g ditetapkan bahwa. Dalam undang undang ppn di indonesia ppn terutang pada saat consignor menyerahkan bkp tersebut kepada consignee. Barang kena pajak berupa persediaan dan atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang masih tersisa pada saat pembubaran perusahaan. Dalam hal penyerahan secara konsinyasi ppn yang telah dibayarkan pada waktu barang kena pajak bkp yang bersangkutan diserahkan untuk dititipkan dapat dikreditkan dengan pajak keluaran pada masa pajak terjadinya penyerahan bkp yang ditipkan tersebut.

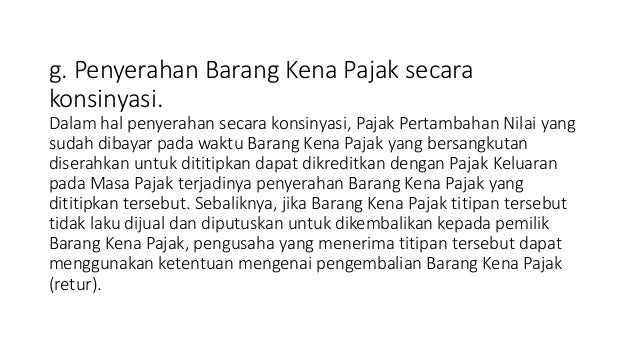

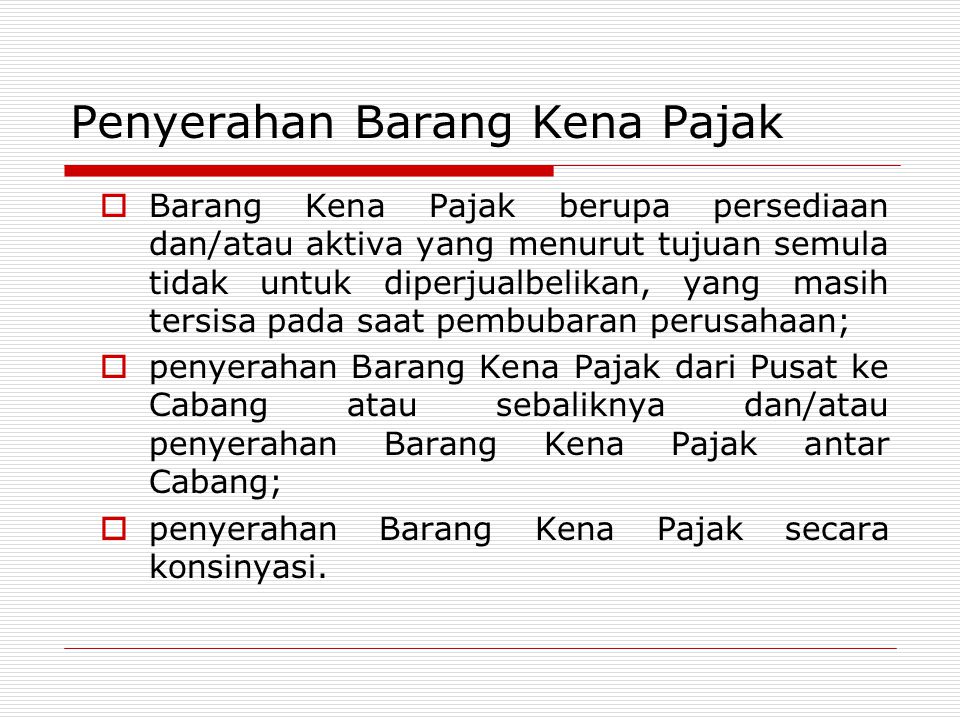

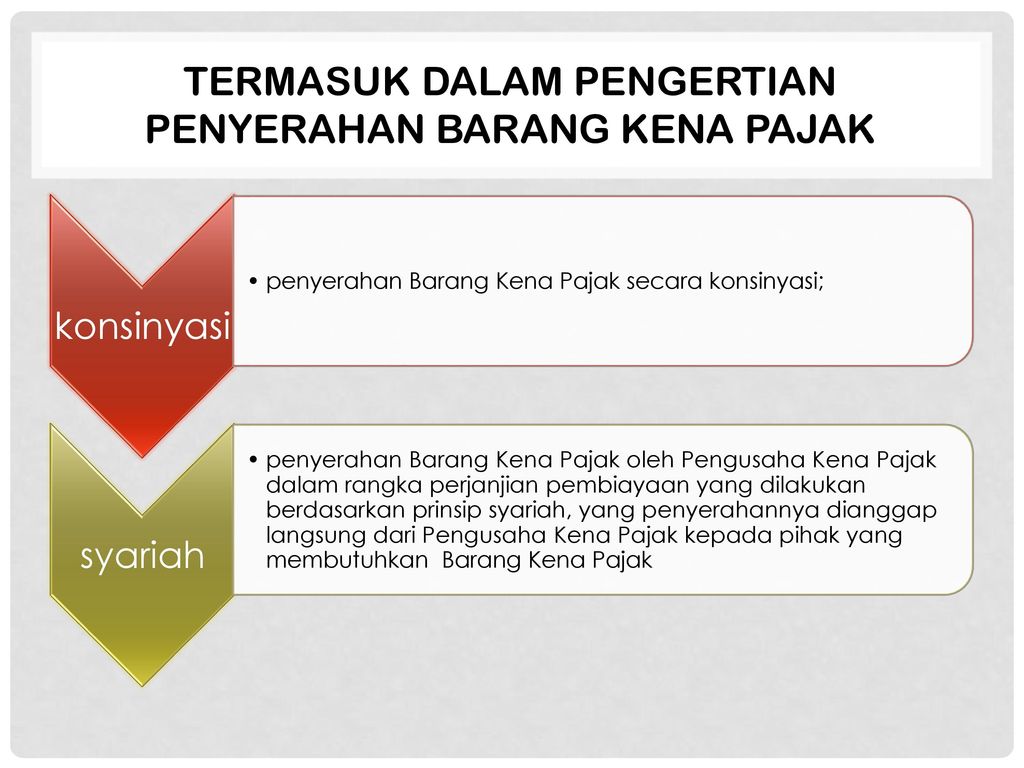

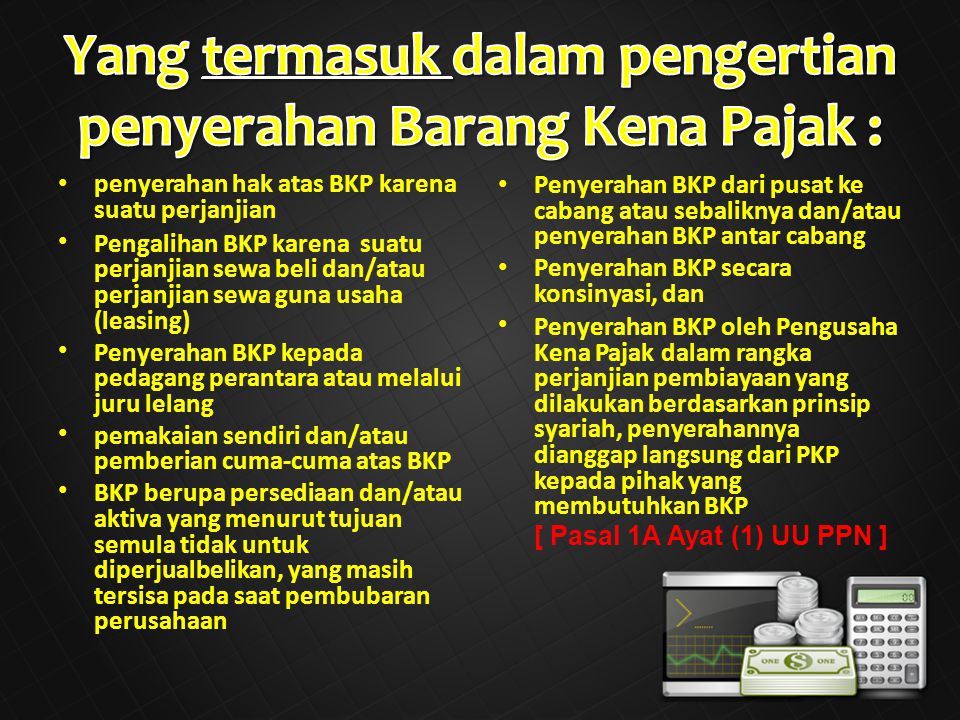

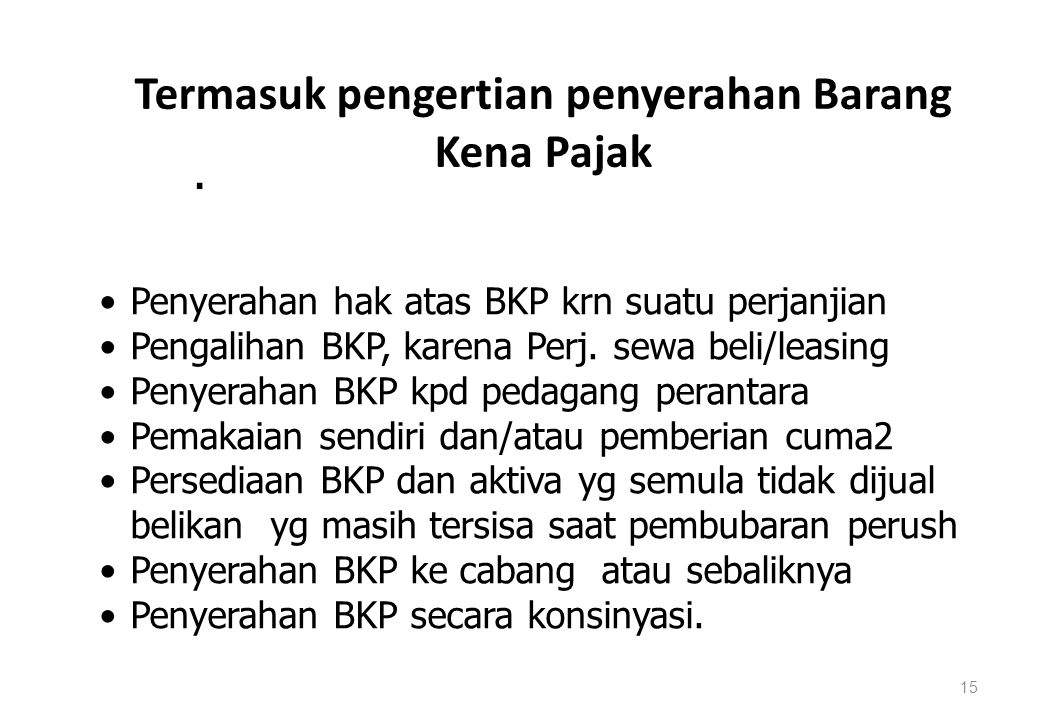

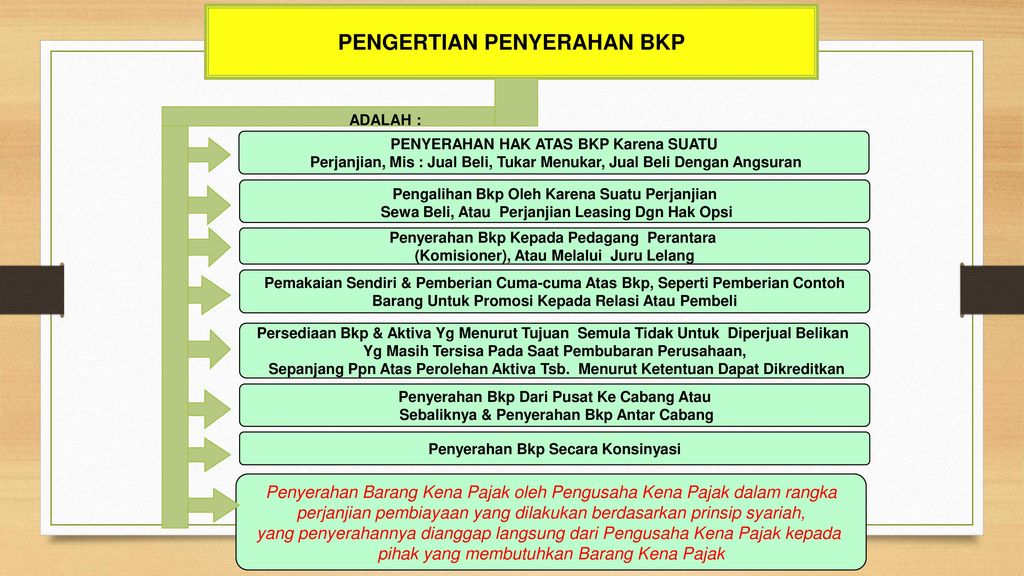

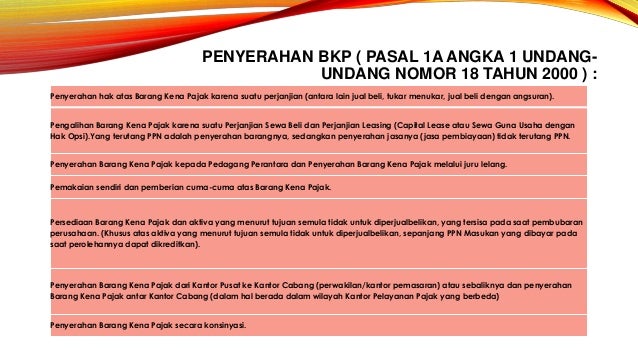

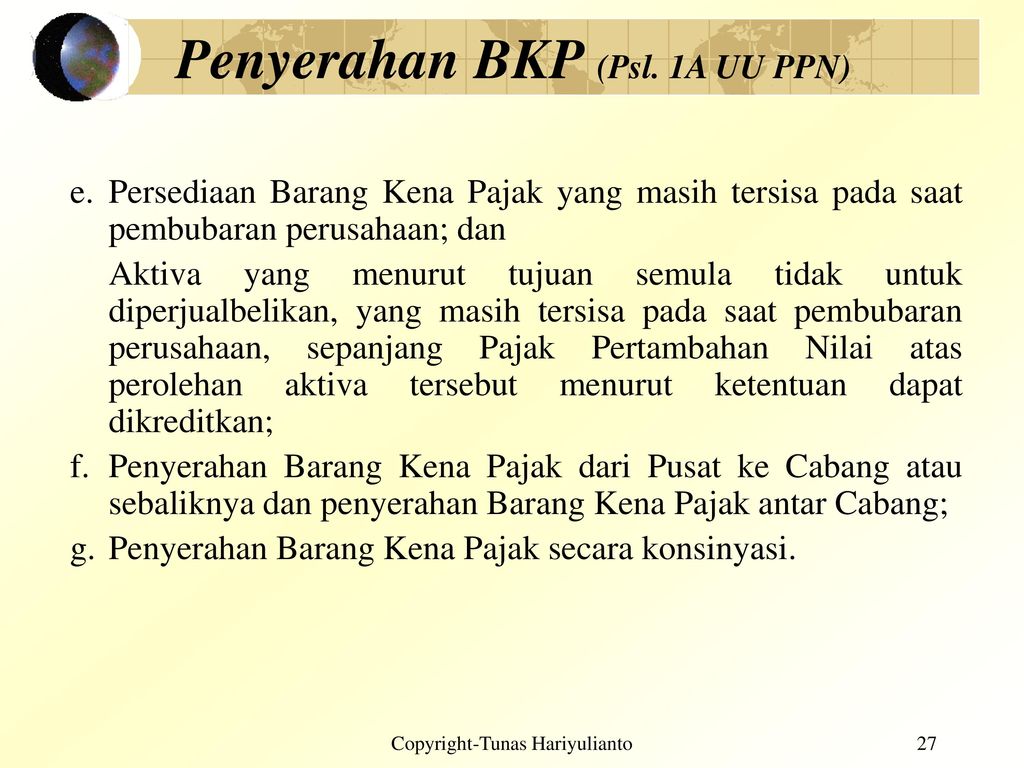

Penyerahan barang kena pajak dari pusat ke cabang atau sebaliknya dan atau penyerahan barang kena pajak antar cabang. Penyerahan barang kena pajak oleh pengusaha kena pajak dalam rangka perjanjian pembiayaan yang dilakukan berdasarkan prinsip syariah yang penyerahannya dianggap langsung dari pengusaha kena pajak kepada pihak yang membutuhkan barang kena pajak. Penyerahan barang kena pajak secara konsinyasi. Penyerahan barang kena pajak secara konsinyasi termasuk dalam pengertian penyerahan barang kena pajak pasal 1a huruf g uu nomor 42 tahun 2009.

Konsinyasi adalah sebuah perjanjian kerjasama dimana pemilik barang atau produsen menitipkan barangnya kepada pihak ke 2 untuk dijual kembali ke pengguna akhir. Jadi istilahnya melibatkan penengah dalam menjual barang hasil produksi. Penyerahan barang kena pajak secara konsinyasi. Barang kena pajak berupa persediaan dan atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang masih tersisa pada saat pembubaran perusahaan.

Dalam pendekatan ppn objek pajaknya adalah penyerahan barang kena pajak dan dalam pasal 1a ayat 1 uu ppn 1984 dan perubahannya menyatakan bahwa 1 yang termasuk dalam pengertian penyerahan barang kena pajak adalah. Penyerahan barang kena pajak secara konsinyasi. Dalam penyerahan barang kena pajak secara konsinyasi merupakan jenis titipan. Penyerahan barang kena pajak secara konsinyasi termasuk dalam pengertian penyerahan barang kena pajak.

Ppn konsinyasi secara lebih dalam diatur dalam pasal 11 a uu ppn 1984 yang menyatakan bahwa penyerahan barang kena pajak secara konsinyasi masuk dalam kategori penyerahan barang kena pajak. Pasal 1a huruf g uu nomor 42 tahun 2009 dalam hal penyerahan secara konsinyasi ppn yang sudah dibayar pada waktu bkp yang bersangkutan diserahkan untuk dititipkan dapat dikreditkan dengan pajak keluaran pada masa pajak terjadinya penyerahan bkp yang dititipkan tersebut. Penyerahan barang kena pajak dari pusat ke cabang atau sebaliknya dan atau penyerahan barang kena pajak antar cabang.

Pajak Pertambahan Nilai Ppt Download

Pajak Pertambahan Nilai Ppt Download

Ppn Dan Ppnbm Ppt Download

Pasal 4 Ayat 1 Huruf A S D Huruf H Ppt Download

Konsultan Pajak Bandung Tanyapajak Wajib Baca Oleh Pengusaha

Pajak Pertambahan Nilai Introduction Ppt Download

Ppn Konsinyasi Cs Tax

Objek Ppn Ppt Download

Ppt Termasuk Penyerahan Bkp Dan Bukan Termasuk Penyerahan Bkp

Penyerahan Kena Pajak Dan Bukan Penyerahan Kena Pajak

Kelompok 8

Penyerahan Bkp Pasal 1a Ppt Download

Pajak Pertambahan Nilai Suatu Pengantar Ppt Download