Penyerahan Barang Kena Pajak Adalah

Doc Penyerahan Barang Kena Pajak Yudi Ridwansyah Academia Edu

Ppn Karakteristik Ppn Objek Ppn Subjek Ppn Barang Kena Pajak Jas

Doc D1 Pajak Latihan Soal Pajak Pertambahan Nilai Nur Rina

Eksport Indonesia Jasa Kena Pajak Dan Jasa Tidak Kena Pajak

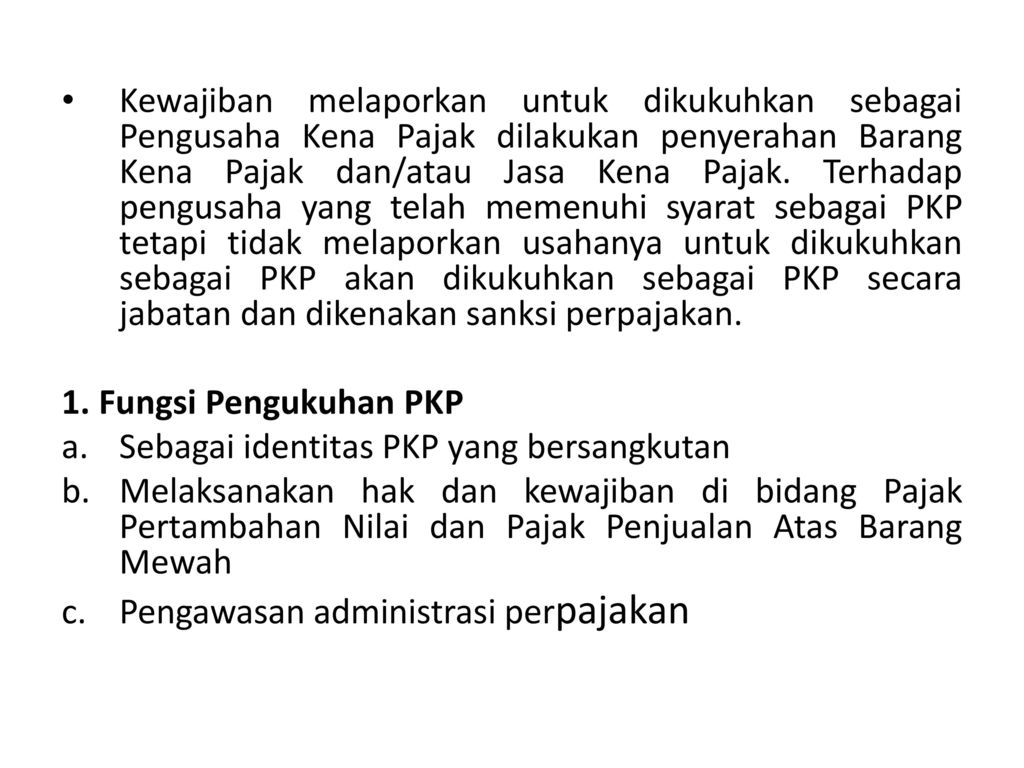

Pertemuan Ke 4 Pengukuhan Pengusaha Kena Pajak Ppkp Ppt Download

Objek Ppn Objek Ppn Dapat Diartikan Sebagai Barang Dan Jasa Kena

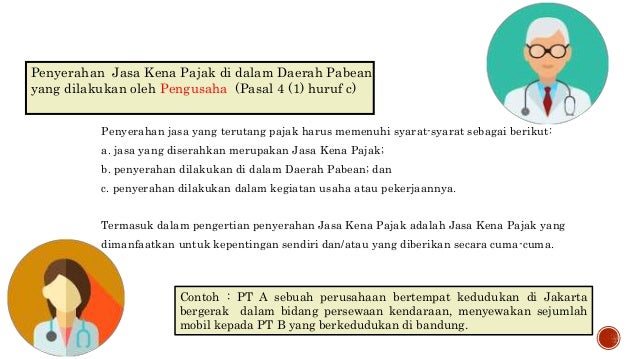

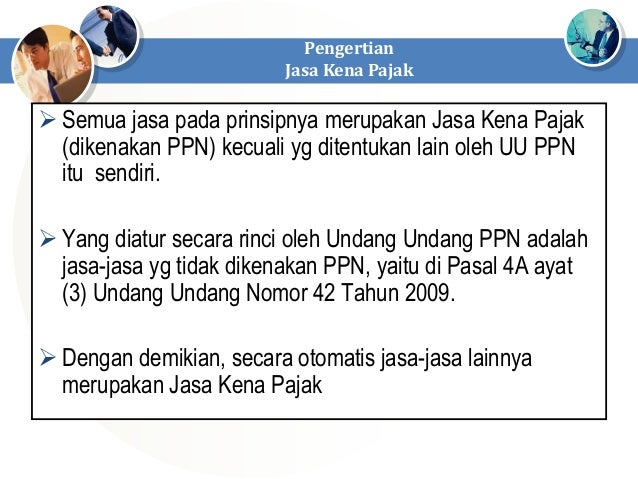

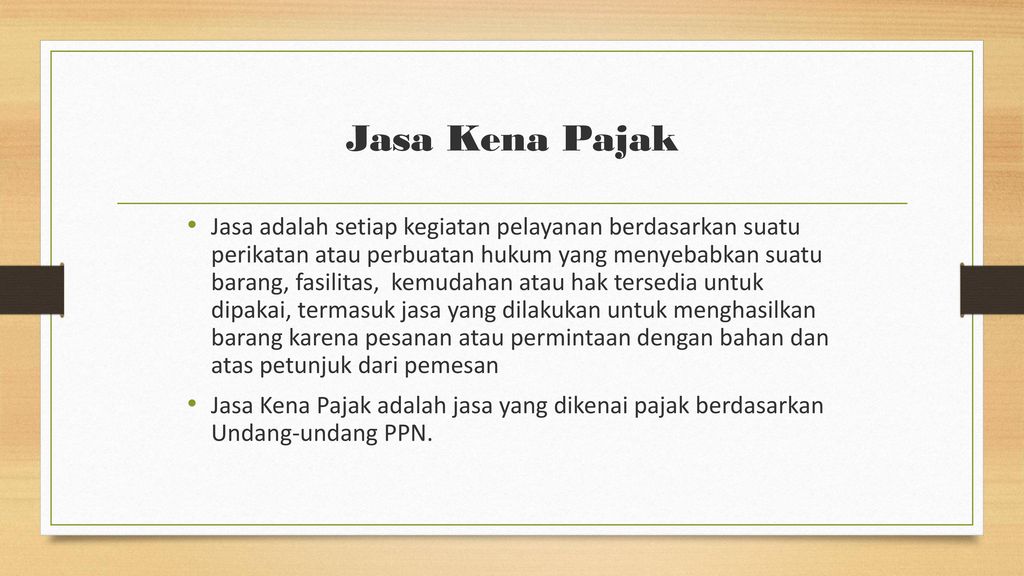

Termasuk dalam pengertian penyerahan barang kena pajak sesuai dengan undang undang ppn adalah.

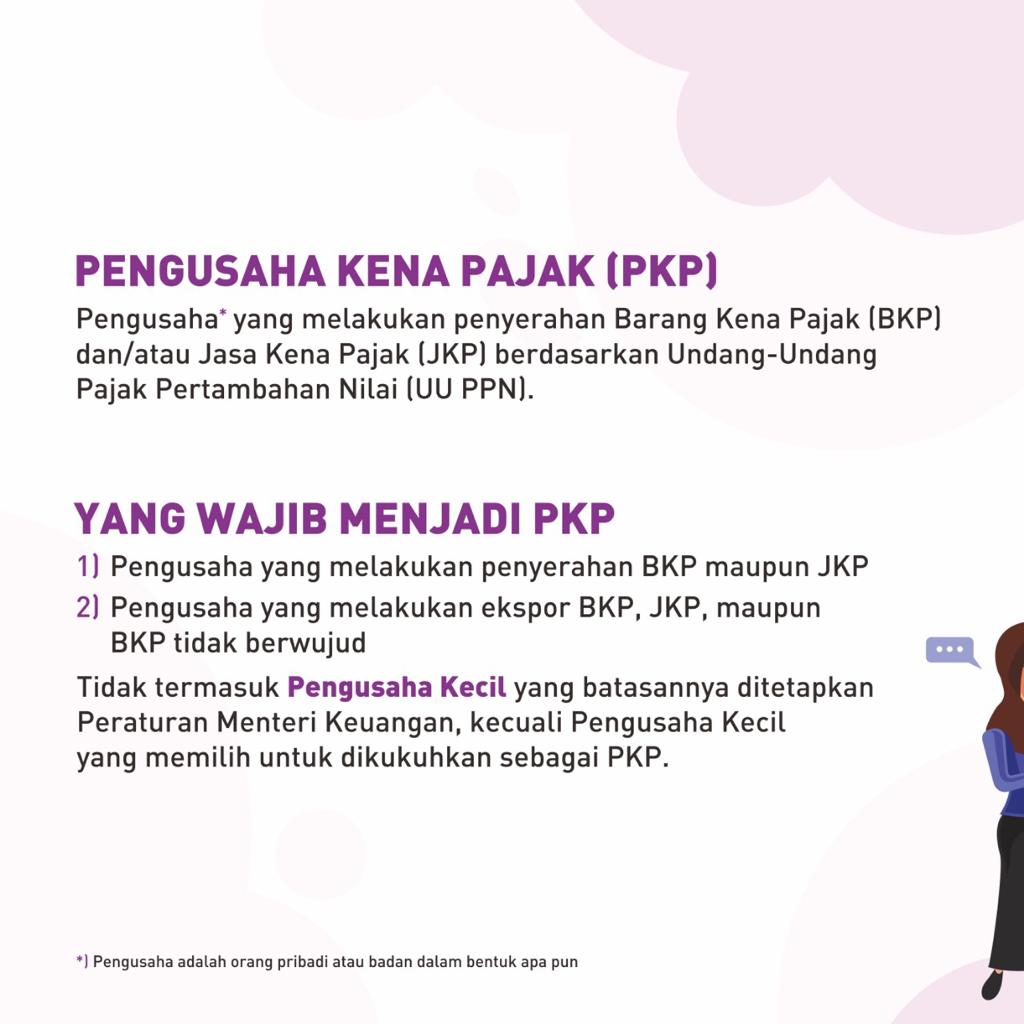

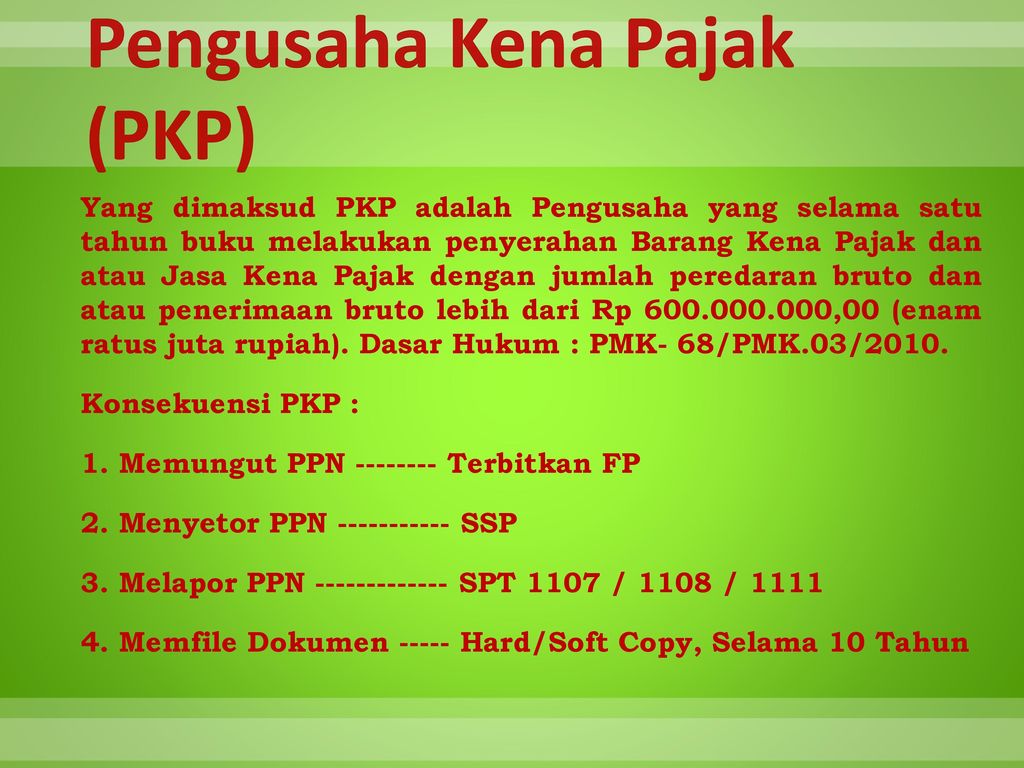

Penyerahan barang kena pajak adalah. Pengalihan barang kena pajak dalam rangka penggabungan peleburan pemekaran pemecahan dan pengambilalihan usaha dengan syarat pihak yang melakukan pengalihan dan yang menerima pengalihan adalah pkp. Penyerahan barang kena pajak dari pusat ke cabang atau sebaliknya dan atau penyerahan barang kena pajak antar cabang dalam hal pengusaha kena pajak melakukan pemusatan tempat pajak terutang. Pengertian pkp pengusaha kena pajak pkp atau pengusaha kena pajak adalah pengusaha bisnis perusahaan yang melakukan penyerahan barang kena pajak bkp dan atau penyerahan jasa kena pajak jkp yang dikenai pajak pertambahan nilai ppn berdasarkan undang undang pajak pertambahan nilai uu ppn 1984 dan perubahannya. Penerima jasa adalah orang pribadi atau badan yang menerima atau seharusnya menerima penyerahan jkp dan yang membayar atau seharusnya membayar penggantian jkp karena pemanfaatan jkp dari luar daerah pabean di dalam daerah pabean melalui sistem elektronik.

Sehingga bagi pkp yang melakukan penyerahan jasa kena pajak dan menggunakan metode ini hanya wajib menyetorkan ppn pada setiap masa pajak sebesar 4 empat persen dari dasar pengenaan pajak dalam hal ini peredaran bruto. Penyerahan hak atas barang kena pajak karena suatu perjanjian. Penyerahan barang kena pajak dari pusat ke cabang atau sebaliknya dan atau penyerahan barang kena pajak antar cabang dalam hal pengusaha kena pajak pkp melakukan pemusatan tempat pajak terutang. Pengusaha kecil adalah merupakan pengusaha yang selama 1 satu tahun buku melakukan penyerahan barang kena pajak dan atau jasa kena pajak dengan jumlah peredaran bruto dan atau penerimaan bruto tidak lebih dari rp4 800 000 000 00 empat miliar delapan ratus juta rupiah.

Penyerahan barang kena pajak dari pusat ke cabang atau sebaliknya dan atau penyerahan barang. Adalah barang yang dikenai pajak berdasarkan undang undang ppn. Saat harga penyerahan barang kena pajak tidak berwujud dinyatakan sebagai piutang oleh pengusaha kena pajak. Barang kena pajak.

3 terutangnya pajak atas penyerahan barang kena pajak tidak berwujud oleh pengusaha kena pajak adalah pada saat yang terjadi lebih dahulu dari peristiwa peristiwa di bawah ini. Penyerahan barang kena pajak pengertian penyerahan dimaksudkan sebagai penyerahan hak pengalihan hak atas barang pemakaian sendiri dan penyerahan lainnya seperti penyerahan karena konsinyasi. Barang kena pajak berupa persediaan dan atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang masih tersisa pada saat pembubaran perusahaan disamakan dengan pemakaian sendiri sehingga dianggap sebagai penyerahan barang kena pajak. Pengalihan barang kena pajak dalam rangka penggabungan peleburan pemekaran pemecahan dan pengambilalihan usaha dengan syarat pihak yang melakukan pengalihan dan yang menerima pengalihan adalah.

Pengusaha Kena Pajak Ortax Your Center Of Excellence In Taxation

Terminologi Yang Digunakan Ppt Download

Objek Ppn Ppt Download

Menyoal Kebijakan Ppn Atas Ekspor Jasa Di Indonesia

Pajak Pertambahan Nilai Ppt Download

Kisi2 Uas Pajak 1 Apa Yg Dimaksud Dgn A Npwp B Fungsi Dari

Tarif Dan Perhitungan Ppn Dan Ppn Bm

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 31688

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 35682

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 6603

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 35050

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 35298