Barang Modal Dalam Pajak

Cara Menghitung Ppn Dan Pph Pembelian Barang

Cakupan Ppn Masukan Atas Barang Modal

Dua Kondisi Yang Berlaku Terkait Ppn Barang Modal

Info Covid 19 Kementerian Keuangan Ri Berikan Fasilitas Kepabeanan Cukai Pajak Untuk Barang Kategori Kesehatan Pusat Seller

Informasi Penting Seputar Pajak Impor Dan Pengiriman Barang Dari Batam Pusat Seller

Penghasilan Yang Dikecualikan Dari Objek Pajak Penghasilan Solusi Masalah Perpajakan

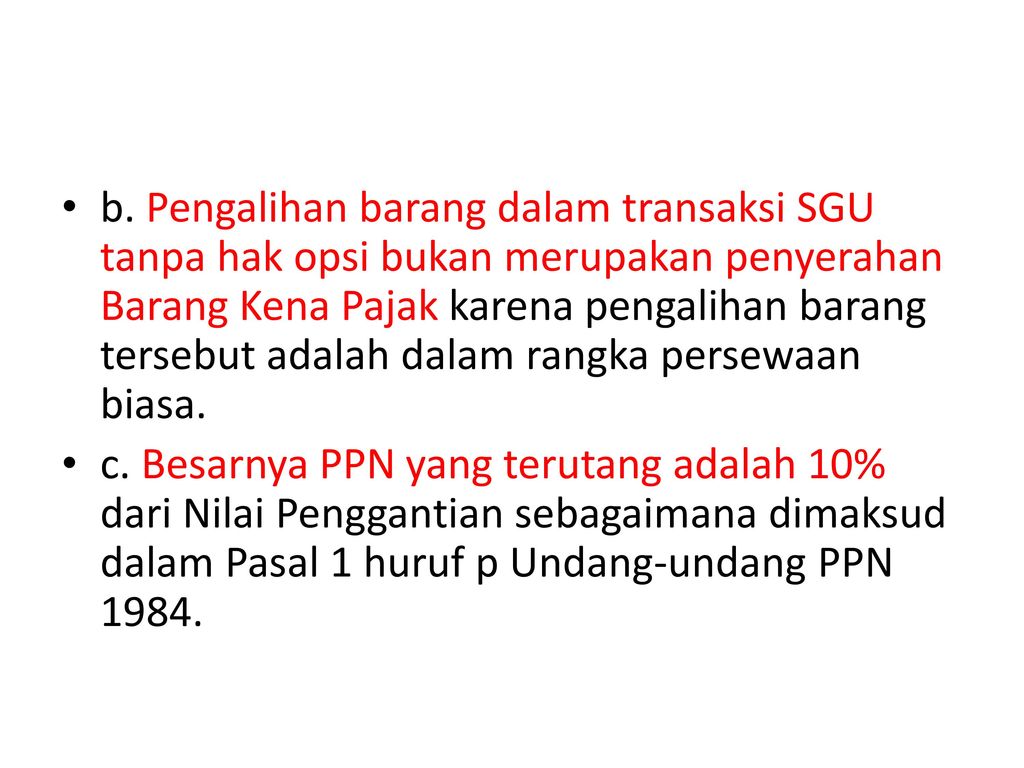

Kegiatan sewa guna usaha digolongkan sebagai sewa guna usaha tanpa hak opsi apabila memenuhi semua kriteria berikut.

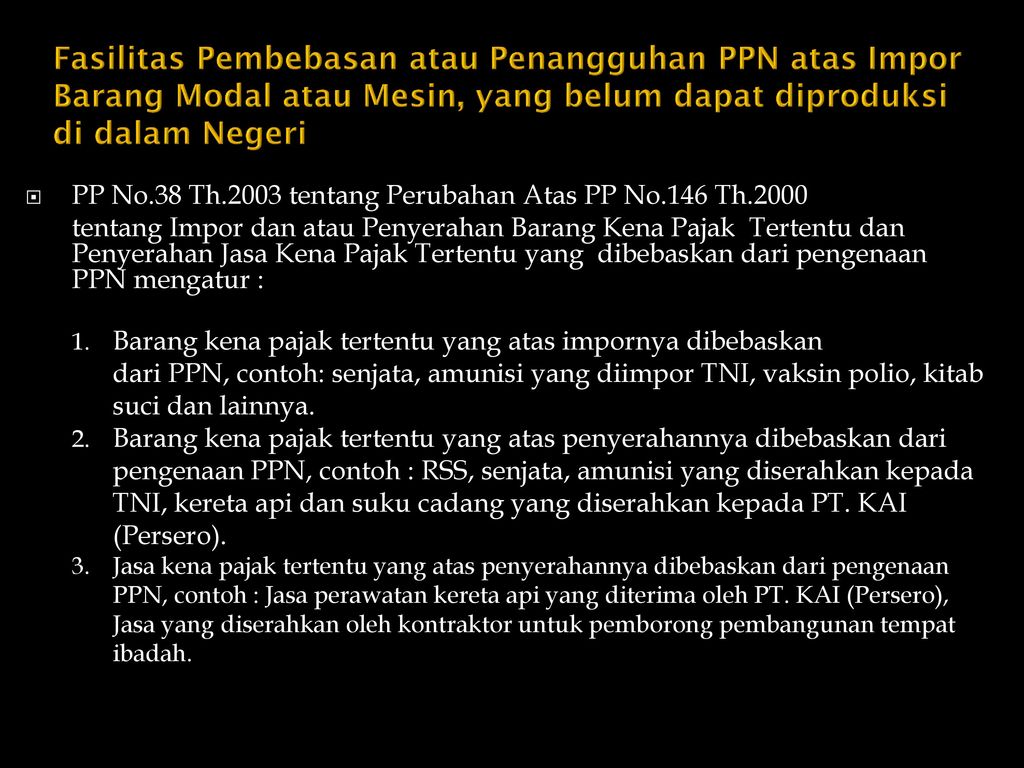

Barang modal dalam pajak. 27 jan 2010 07 29 originaly posted by junjungansitohang. Pp 146 tahun 2000 yang kemudian diubah dengan pp 38 tahun 2003. Barang modal berupa mesin dan peralatan pabrik baik dalam keadaan terpasang maupun terlepas tidak termasuk suku cadang. Netral dalam persaingan dalam negeri.

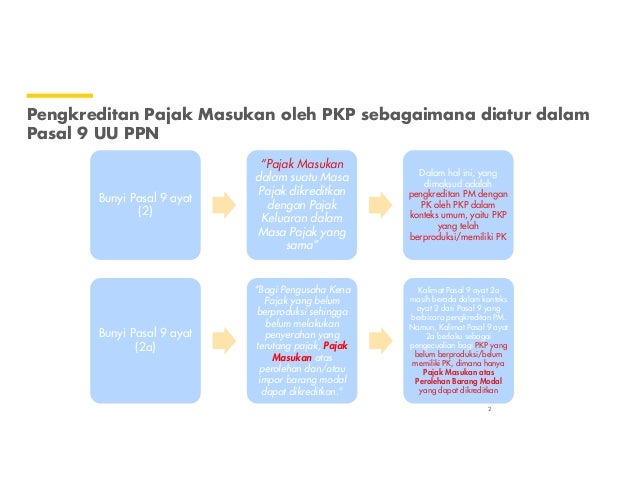

Kegiatan sewa guna usaha dengan hak opsi ditetapkan sebagai kegiatan lembaga keuangan lainnya. Perolehan barang kena pajak selain barang modal atau jasa kena pajak sebelum pkp berproduksi. Pajak masukan yang dikreditkan harus menggunakan faktur pajak yang memenuhi persyaratan perundang undang perpajakan. Pasal 4 1 atas impor dan atau penyerahan barang kena pajak.

Ketentuan mengenai masa manfaat lebih dari satu tahun untuk barang modal mengacu pada ketentuan peraturan perundang undangan di bidang pajak penghasilan yang pembebanannya sebagai biaya dalam perhitungan pajak penghasilan harus melalui penyusutan. Makanan ternak unggas dan ikan dan atau bahan baku untuk pembuatan makanan ternak unggas dan ikan barang hasil pertanian perkebunan. Thedreamer newbie location. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai belanja barang pemeliharaan dan lain sebagainya.

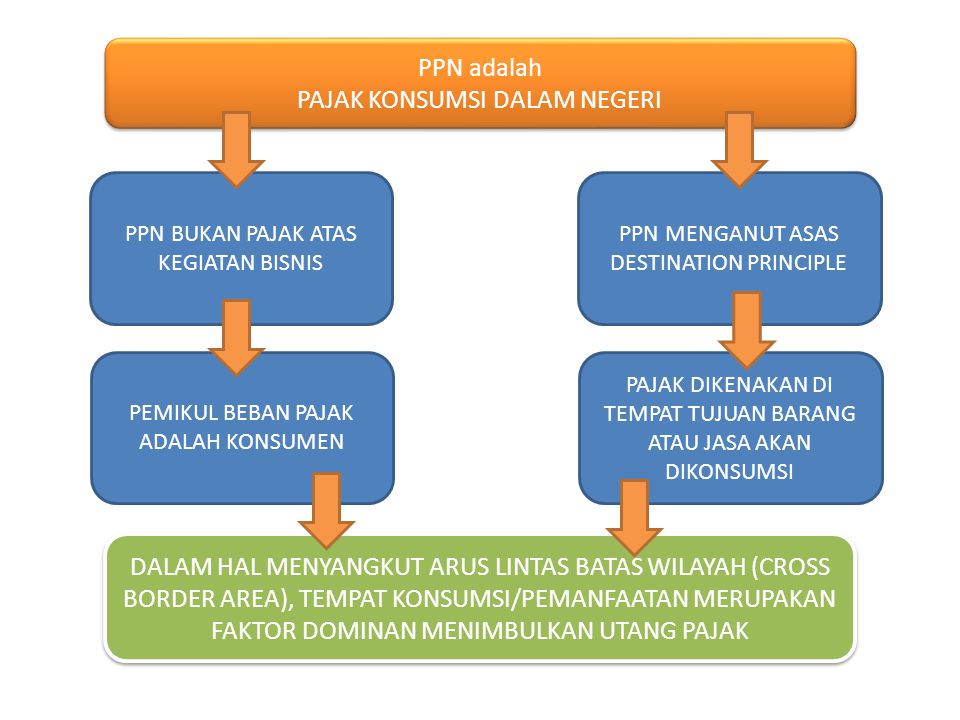

Dengan sistem pajak pertambahan nilai jumlah pajak yang akan dibayar sama besarnya baik proses pembuatan dilakukan oleh satu perusahaan. Atau oleh beberapa perusahaan yang berbeda beda dalam suatu jalur produksi. Sebelumnya beli barang dari luar negeri kena pajak dalam rangka impor pdri dan bea masuk apabila barang senilai di atas rp1 05 juta usd 75. Sementara ada pula pkp yang sudah lama berdiri namun untuk mesin produksi ia harus mengimpor sejumlah barang dan atau mesin yang bersifat strategis sehingga situasi yang berlaku adalah soal pemberian fasilitas.

Barang kena pajak adalah barang berwujud dan barang tidak berwujud yang terdiri dari bkp tergolong mewah dan bersifat strategis. Pasal 1 1 barang kena pajak tertentu yang bersifat strategis adalah. Dalam situasi dimana pkp adalah perusahaan yang baru berdiri maka perlakuan perpajakan yang terjadi adalah perlakuan perpajakan terkait pengkreditan pajak masukan ppn barang modal. Tapi juga terhadap pajak yang telah dibayar atas perolehan barang barang modal.

Barang modal berupa mesin dan peralatan pabrik baik dalam keadaan terpasang maupun terurai tidak termasuk suku cadang. Salam palon groupie location. Per 30 januari 2020 pajak belanja online luar negeri dikenakan bagi barang dengan nilai di atas rp42 000 usd 3. Perjanjian sewa guna usaha memuat ketentuan mengenai opsi bagi lessee.

Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini. 14 dec 2010 09 41. Pp 12 tahun 2001 dengan perubahan keempat pp 31 tahun 2007. Dengan demikian akan terjamin sifat netral pemungutan pajak.

Apabila dalam suatu masa pajak pajak masukan. Apabila dalam suatu masa pajak pajak keluaran lebih besar daripada pajak masukan selisihnya merupakan ppn yang harus disetor oleh pkp. Untuk pengertian barang modal anda bisa merujuk ke keputusan menteri keuangan 252 kmk 04 1998. Sedangkan untuk pembebasan ppn anda bisa merujuk ke.

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 32169

Pajak Konsumsi Dalam Negeri Ppt Download

Ppn Fasilitas

Pph 2 Leasing Dalam Pajak Ppt Download

Perlakuan Pajak Atas Imbalan Jual Beli

5 Permasalahan Umkm Yang Sering Terjadi Di Indonesia Dan Solusinya

Kriteria Pemberian Fasilitas Penanaman Modal Ppt Download

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 30595

Pajak Atas Berbagai Jenis Industri Leasing Part 1 Accounting

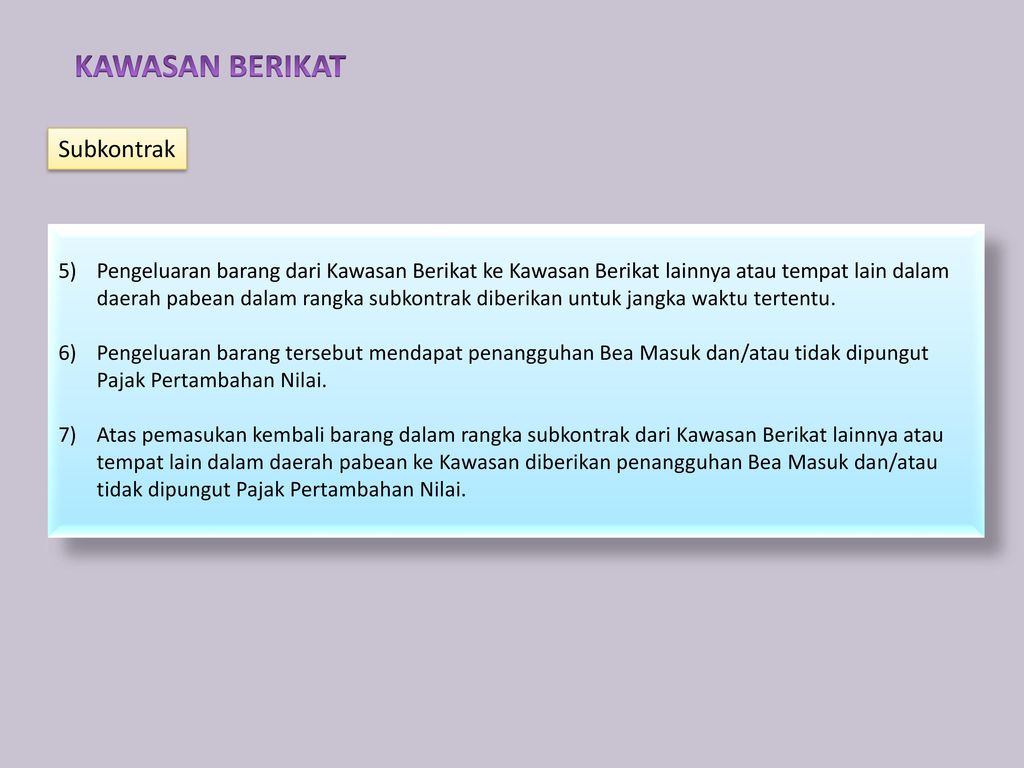

Https Klcfiles Kemenkeu Go Id 2019 12 Fasilitas Ppn Kawasan Berikat Pdf

Covid 19

Tempat Penimbunan Berikat Ppt Download

Bab I Ppn