Barang Konsinyasi Kena Ppn Atau Tidak

Pajak Pertambahan Nilai Ppn In Bahasa

Ppn Konsinyasi Pajak Pedagang Perantara

Ppn Objek

Pendahuluan Ppn Merupakan Pengganti Dari Pajak Penjualan Alasan

Ppn Pajak Pertambahan Nilai Dan Ppnbm Pajak Penjualan Barang Mewah

In House Training Perpajakan Seri Ppn Ppt Download

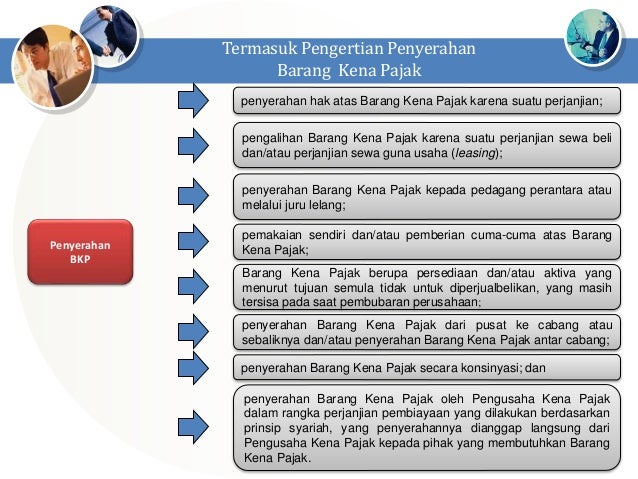

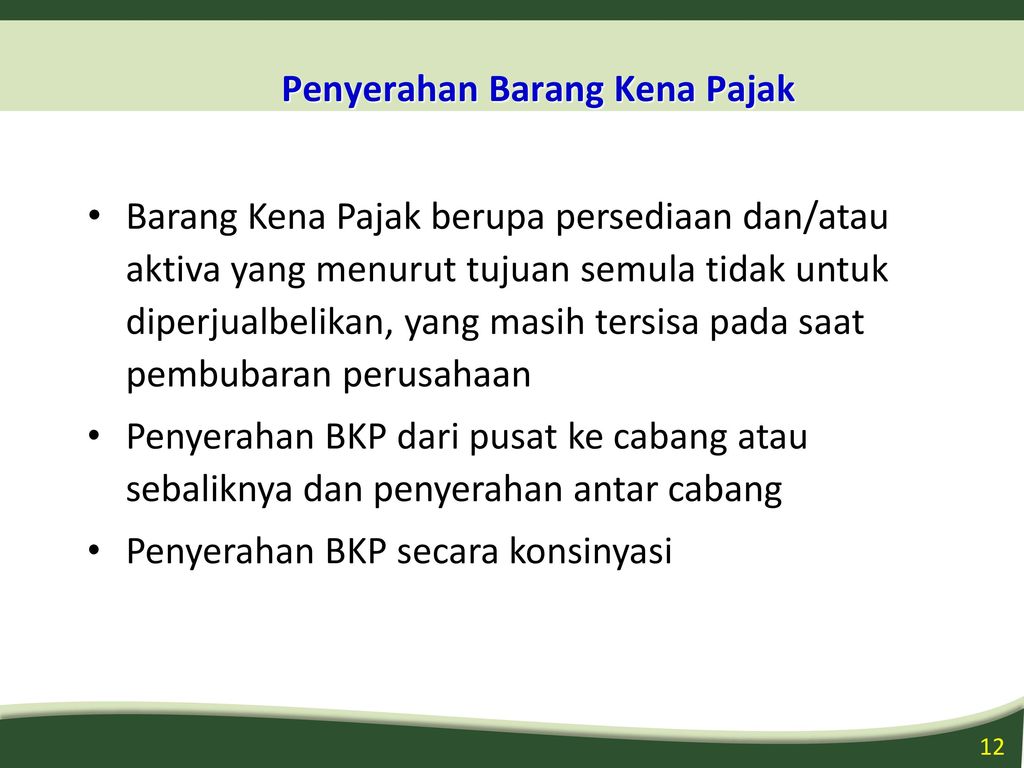

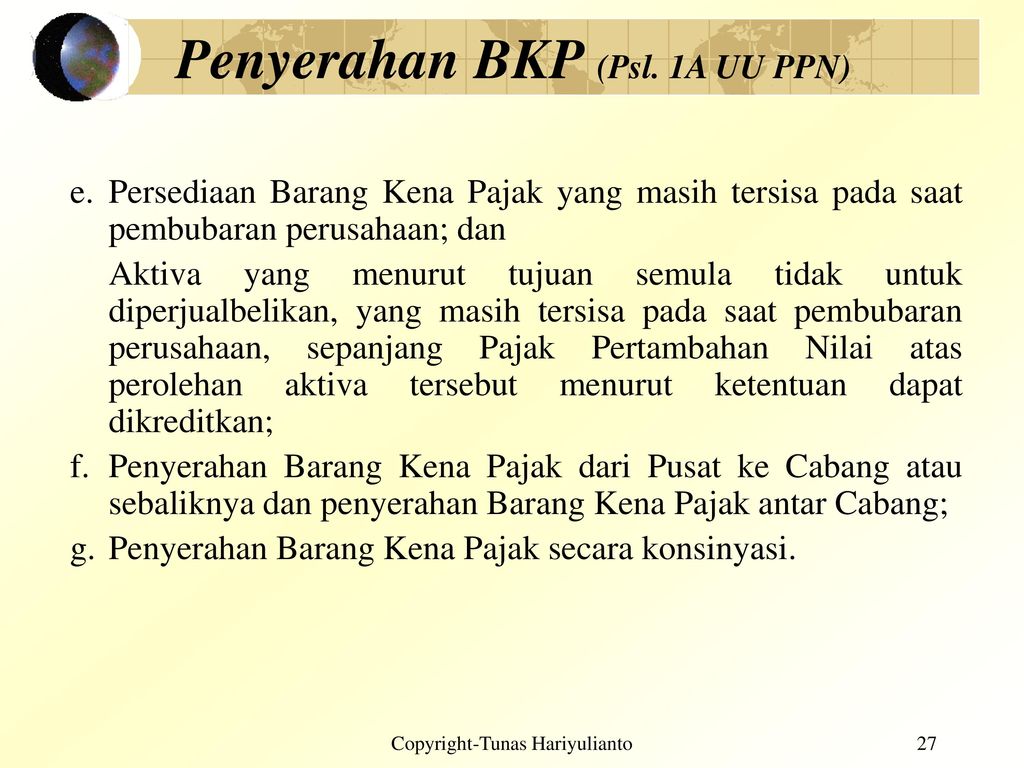

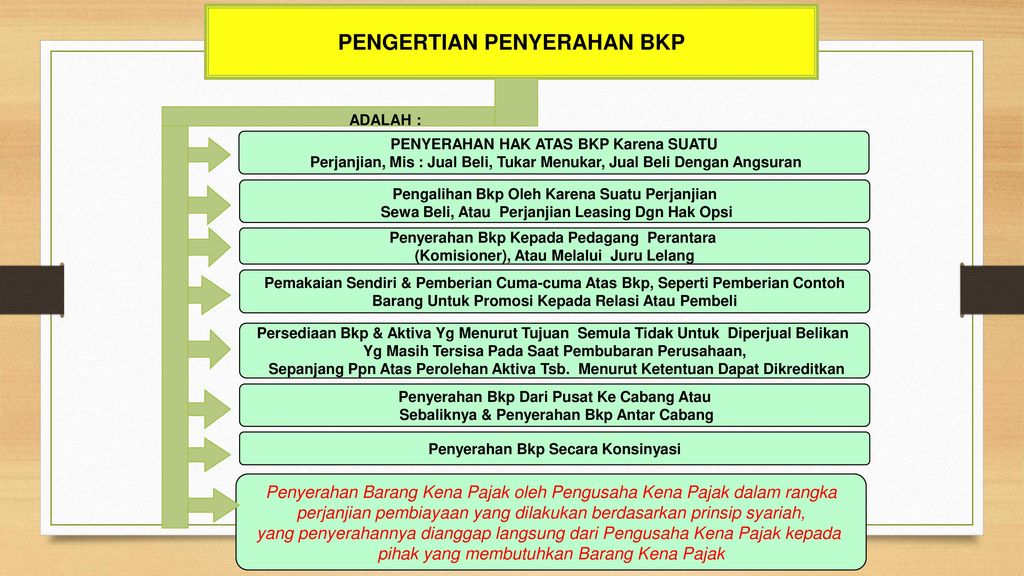

Penyerahan barang kena pajak secara konsinyasi termasuk dalam pengertian penyerahan barang kena pajak pasal 1a huruf g uu nomor 42 tahun 2009.

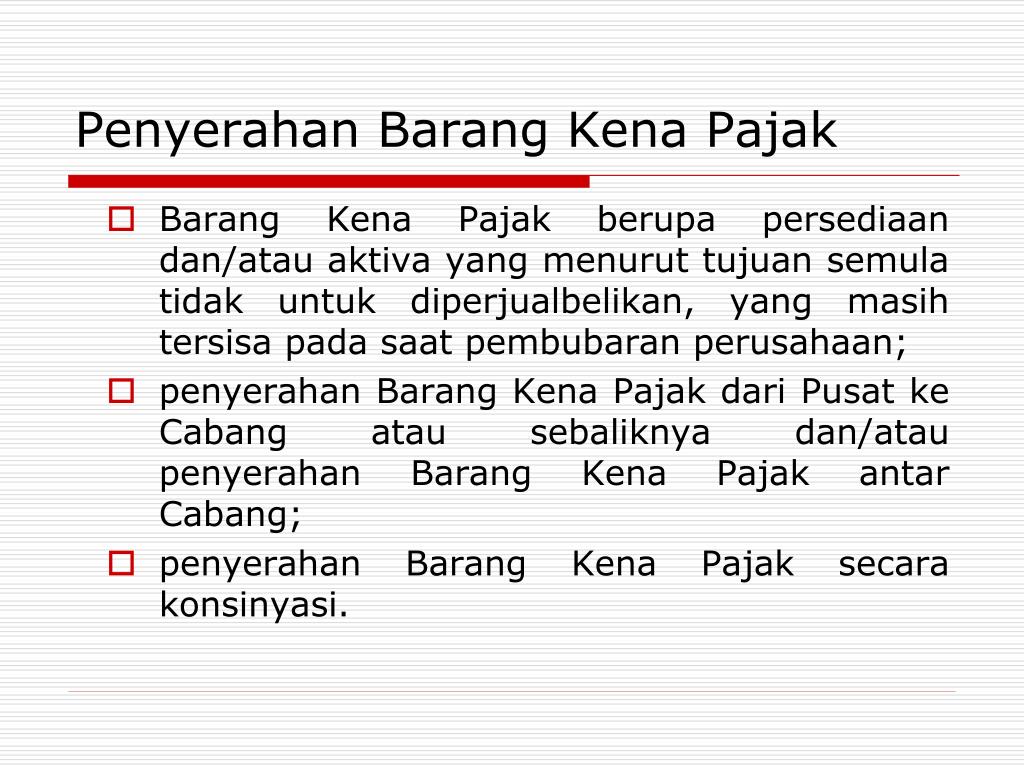

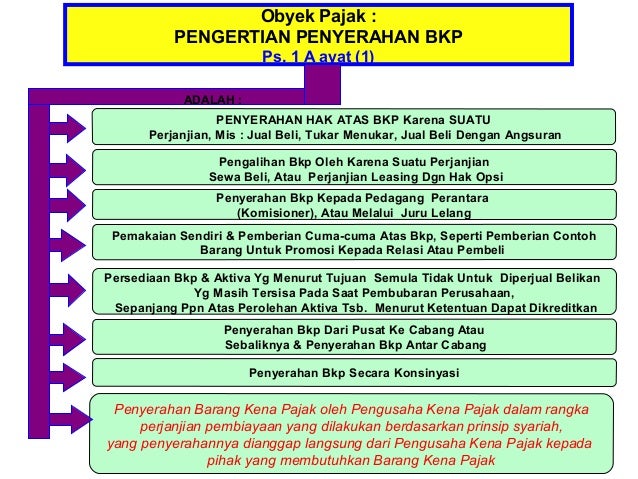

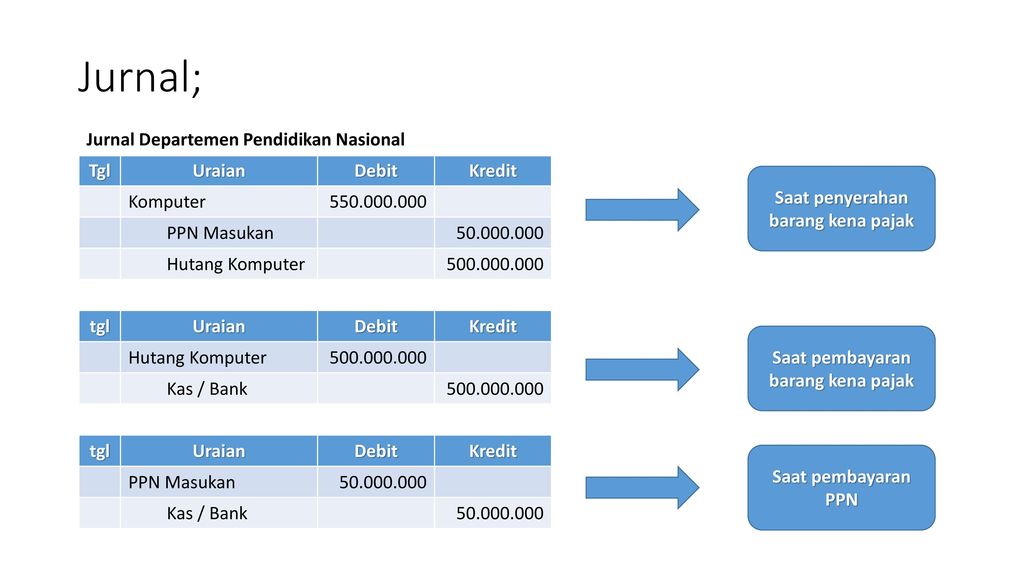

Barang konsinyasi kena ppn atau tidak. Dalam hal penyerahan secara konsinyasi ppn yang sudah dibayar pada waktu bkp yang bersangkutan diserahkan untuk dititipkan dapat dikreditkan dengan pajak keluaran pada masa pajak terjadinya penyerahan bkp yang dititipkan tersebut. Ppn konsinyasi secara lebih dalam diatur dalam pasal 11 a uu ppn 1984 yang menyatakan bahwa penyerahan barang kena pajak secara konsinyasi masuk dalam kategori penyerahan barang kena pajak. Perlakuan pelaporan pajak untuk transaksi transaksi yang berkaitan dengan barang tidak kena ppn seperti barang kebutuhan pokok berbeda dibandingkan barang yang dibebaskan ppn. Dalam penyerahan barang kena pajak secara konsinyasi merupakan jenis titipan.

Sebaliknya apabila barang kena pajak bkp titipan tersebut tidak laku dijual dan diputuskan untuk dikembalikan kepada pemilik bkp pengusaha penerima titipan tersebut dapat menggunakan ketentuan mengenai pengembalian bkp retur sebagaimana dimaksud dalam pasal 5a. Karena barang kebutuhan pokok merupakan barang yang tidak dikenakan ppn maka penjual baik yang sudah berstatus pengusaha kena pajak pkp atau belum tidak diwajibkan membuat faktur pajak. Dalam undang undang ppn di indonesia ppn terutang pada saat consignor menyerahkan bkp tersebut kepada consignee. Barang tidak kena ppn barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya minyak mentah asbes batu bara gas bumi dan lain sebagainya.

Meskipun demikian berdasarkan pasal 11a ayat 1 huruf g ditetapkan bahwa. Contoh ilustrasi ppn konsinyasi. Barang kebutuhan pokok yang sangat dibutuhkan oleh masyarakat beras jagung susu daging kedelai dan lain sebagainya.

Dunia Akuntan Pajak Pertambahan Nilai

Perlakuan Pajak Atas Imbalan Tertentu Menurut Se 24 2018

Latihan Dan Tugas

Ppt Pajak Pertambahan Nilai Powerpoint Presentation Free

Pertemuan 8 Pajak

1112 Ppn 2010

Pajak Pertambahan Nilai Suatu Pengantar Ppt Download

Ppt Rinaldi 170410120129 Pajak Pertambahan Nilai Barang Mewah

Pajak Pertambahan Nilai Pdf Free Download

03 08 Ppn Revisi

Objek Ppn Ppt Download

Ppn Konsinyasi Pengertian Dan Ketentuan Pajaknya Klikpajak

Ppn Dan Ppnbm Aris Munandar Se M Si Ppt Download