Barang Kena Pajak Untuk Ppn

Jasa Kena Pajak Terkait Alat Angkutan Tertentu Yang Atas

Ppn 6 Jasa Kena Pajak Youtube

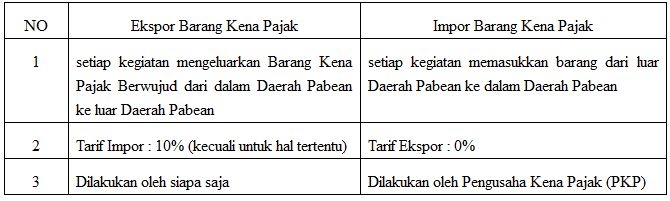

Mengintip Objek Ppn Perbedaan Ekspor Dan Impor Barang Kena Pajak

Macam Macam Jasa Kena Pajak Yang Mendapat Fasilitas Ppn Dibebaskan

Pajak Pertambahan Nilai Ppn In Bahasa

Contoh Faktur Pajak Dan Cara Membuatnya

Tarif ppn 10 berlaku untuk semua produk yang beredar di dalam negeri termasuk di daerah zona ekonomi eksklusif dan landas kontinen yang di dalamnya berlaku undang undang yang mengatur tentang kepabeanan.

Barang kena pajak untuk ppn. Tarif ppn 0 berlaku untuk ekspor barang kena pajak berwujud barang kena pajak tidak berwujud dan ekspor jasa kena pajak. Pajak pertambahan nilai atau ppn adalah pungutan yang dibebankan atas transaksi jual beli barang dan jasa yang dilakukan oleh wajib pajak pribadi atau wajib pajak badan yang telah menjadi pengusaha kena pajak pkp. Ppn atas jasa pengiriman barang ini dikenakan ppn sebesar 1 dari nilai kontrak ppn 10 x dpp 10 nilai kontrak. Untuk barang yang masuk kategori dibebaskan ppn pkp tetap harus membuat faktur pajak.

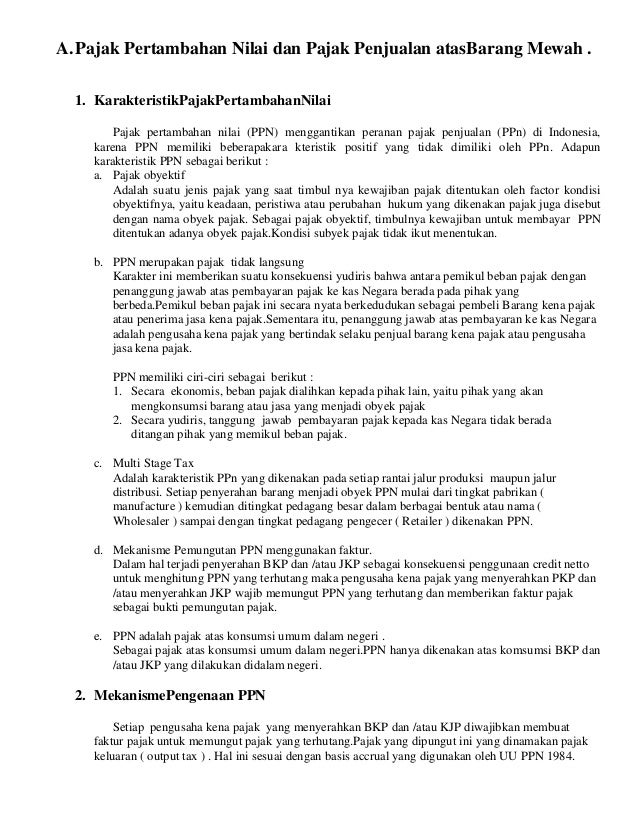

Pajak pertambahan nilai ppn adalah pajak yang dipungut atas setiap pertambahan nilai yang muncul karena adanya pemakaian faktor faktor produksi oleh pengusaha kena pajak pkp yang menyediakan memproduksi dan memperdagangkan barang kena pajak bkp dan jasa kena pajak jkp. Definisi ppn pemakaian sendiri. Pajak pertambahan nilai ppn pemakaian sendiri merupakan jenis ppn yang dikenakan atas penggunaan barang kena pajak bkp maupun jasa kena pajak jkp untuk kepentingan pengusaha kena pajak pkp yang menjadi produsen atau penjual barang tersebut. Uu ppn ini mengatur ketentuan mengenai barang yang dikenakan ppn dan.

Tarif 0 pajak pertambahan nilai atas ekspor jasa kena pajak. Alasannya karena status barang atau jasa adalah barang jasa kena pajak bkp jkp. Penggunaannya ini bisa untuk pengurus maupun karyawan pkp tersebut. Namun untuk barang tidak kena ppn termasuk barang barang kebutuhan pokok sejak awal ditetapkan sebagai barang tidak kena pajak sehingga tidak wajib membuat faktur pajak.

Agar mendapatkan ilustrasi cara menghitung ppn penjualan barang berikut contoh kasus yang bisa anda simak. Semua perubahan ini selanjutnya kita sebut undang undang pajak pertambahan nilai uu ppn. Tarif ppn pembelian barang adalah 10 dari nilai dpp dasar pengenaan pajak atau harga barang. Sedangkan pph pasal 22 memiliki tarif yang beragam.

Untuk besaran biaya pajak yang harus dibayar anda tinggal mengalikan saja tarif ppn 10 dengan dasar pengenaan pajak yang digunakan. Untuk mengetahui barang apa saja yang tidak kena ppn kita perlu menengok undang undang pajak pertambahan nilai nomor 8 tahun 1983 sebagaimana telah diubah dengan undang undang pajak pertambahan nilai nomor 42 tahun 2009.

Bukti Potong Ppn Istilah Yang Benar Atau Salah

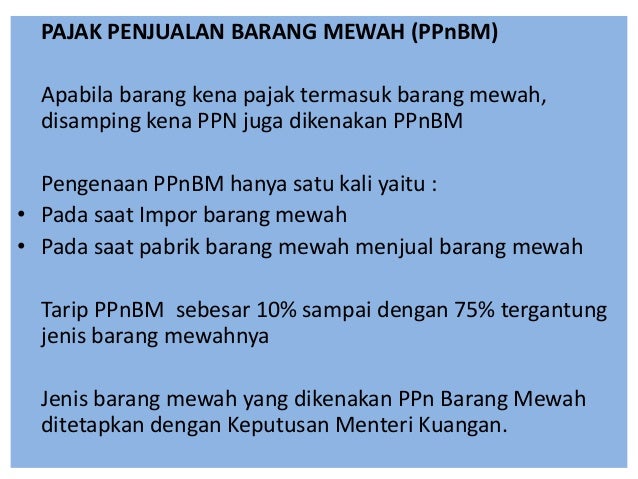

Ppn Pajak Pertambahan Nilai Dan Ppnbm Pajak Penjualan Barang Mewah

Pemerintah Resmi Perluas Jenis Jasa Yang Ekspornya Dikenakan Ppn 0

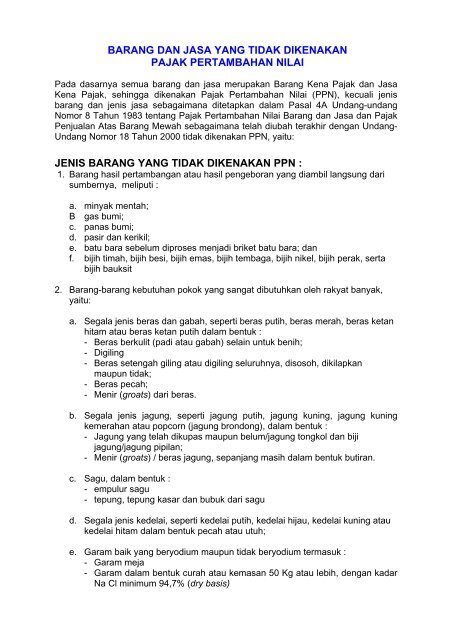

Pajak Pertambahan Nilai Jenis Barang Yang Tidak Dikenakan Ppn

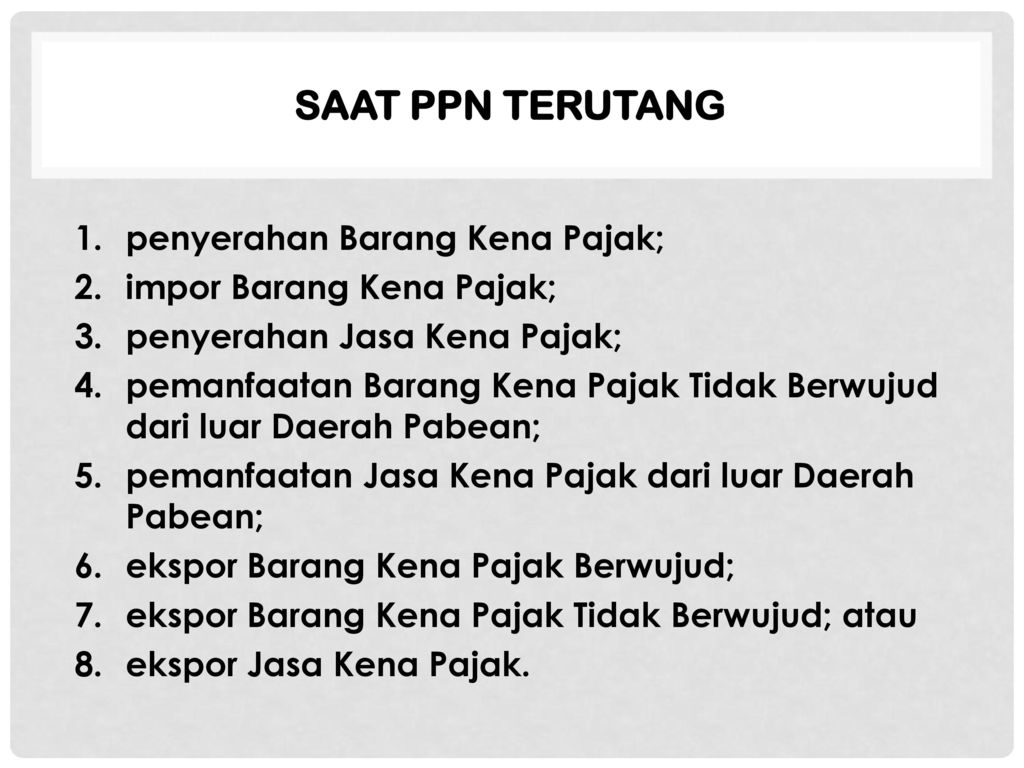

Saat Terutang Ppn Dan Cara Menghitung Ppn Ppt Download

Jasa Yang Tidak Dikenakan Ppn Apa Sajakah Itu Forum Pajak

Pajakkitauntukkita On Twitter Pajak Pertambahan Nilai Atau Ppn

Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah

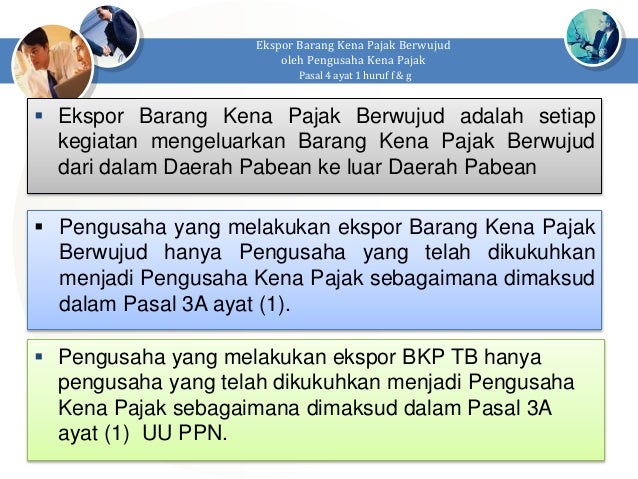

Ppn 0 Atas Ekspor Jasa Kena Pajak Ejkp

Menyoal Kebijakan Ppn Atas Ekspor Jasa Di Indonesia

Doc D1 Pajak Latihan Soal Pajak Pertambahan Nilai Nur Rina

Pajak Pertambahan Nilai Ppn Ppt Download

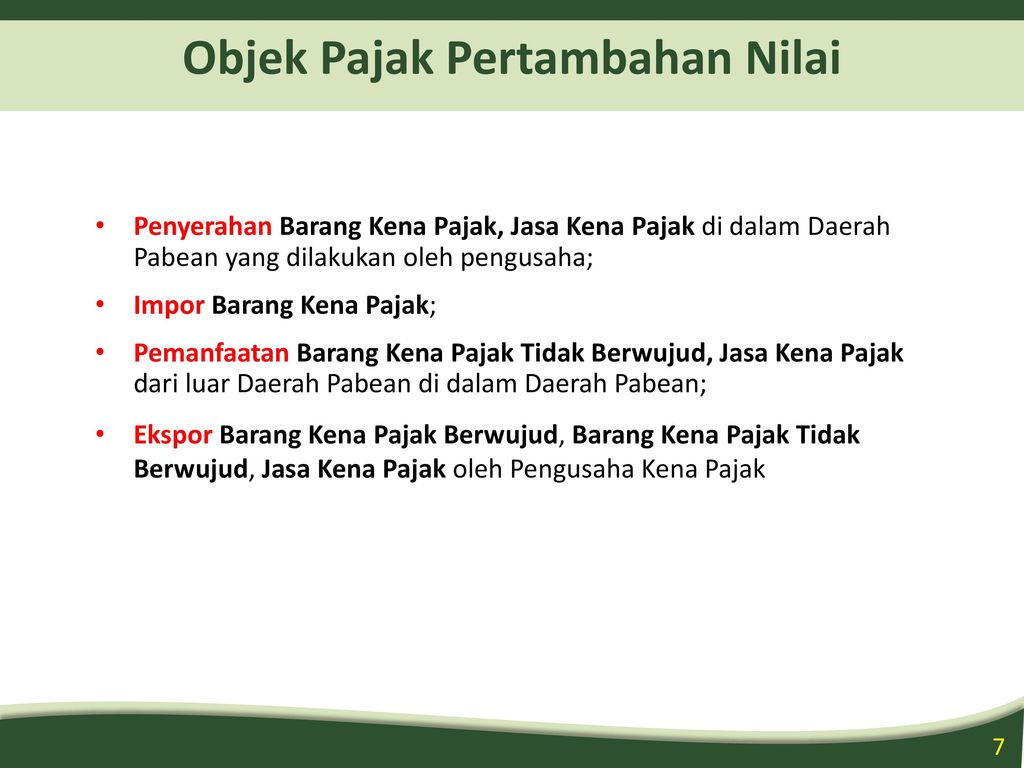

Ppn Objek